Очарованье аромата и дивные цвета красы...

Российский рынок парфюмерии и косметики уже стал одним из крупнейших в Европе: по данным Российской парфюмерно-косметической ассоциации (РПКА), объем парфюмерно-косметического рынка в 2004 году составил $5,06-5,985 млрд. По объему рынка Россия оказалась на шестом месте в Европе – после Германии, Франции, Британии, Италии и Испании. Но отечественный рынок косметики продолжает динамично развиваться. По данным исследовательского агентства Symbol-Marketing, у многих российских фирм рост производства в этом году составил 30-60%. Активнее, чем весь рынок, развивается парфюмерно-косметическая розница. Здесь торговые сети растут на 40-50% в год, уступая лишь продовольственному сектору (80-100%). Для сравнения: в европейских странах показатель роста косметического рынка в лучшем случае составляет 2-3% в год. Что касается самых динамичных сегментов, то в этом году ими стали средства депиляции (15,5%), а также дезодоранты и парфюмерия (12%).

По оценке агентства Euromonitor, в настоящее время объем российского селективного сектора парфюмерии и косметики составляет около 650 млн. долларов, а это 12% всего парфюмерно-косметического рынка. По другим данным эта цифра равна 10-30%, но необходимо учитывать, что многие западные исследовательские агентства обычно не учитывают "серый" рынок контрафактной и поддельной продукции, который приблизительно равен по объему официальным продажам.1

По мнению Анны Дычевой-Смирновой2 , - «Российский селективный рынок может достигнуть 45% от общего объема рынка парфюмерии и косметики. На сегодняшний день практически все мировые селективные марки можно найти в специализированных парфюмерно-косметических магазинах». По оценкам экспертов, количество людей, имеющих достаточный доход для того, чтобы регулярно использовать селективную косметику и парфюмерию, составляет в Москве 4-5%, а в региональных городах не более 1-2% населения. Это значит, что в целом по России данная группа включает около 3,2 млн человек. Откуда берутся эти цифры? Общее количество населения – 145 млн, из них жителей столицы – 10 млн, население регионов – 135 млн; 5% от 10 млн равны 500 тыс., 2% от 135 млн – 2,7 млн. При средних тратах этой категории потребителей на селективную парфюмерию, средства по уходу за кожей и декоративную косметику в размере $300 в год они могут обеспечить объем сегмента, равный порядка $1 млрд. И по прогнозам РПКА, рост рынка в России в течение ближайших 5 лет будет составлять более 20% ежегодно. Специалисты РПКА считают, что отечественный косметический рынок растет невероятно быстрыми темпами, в то время как большинство европейских находятся в состоянии стагнации: их рост не превышает 3% в год. Но, несмотря на это, по уровню потребления косметики на душу населения Россия пока отстает от Западной Европы. Сегодня россиянин в среднем тратит на косметику около $36 в год (По оценкам экспертов, количество людей, обладающих достаточными доходами для регулярного использования селективной косметики и парфюмерии, составляет в Москве 4-5%, а в региональных городах не более 1-2% населения). По данным агентства Euromonitor, среднестатистический житель стран так называемого второго эшелона Европы — Испании, Португалии, Греции – тратит на покупку косметических изделий около $100 в год. В более богатых странах расходы на покупку парфюмерии и косметики еще выше: в Швейцарии это примерно $180 в год на одного человека, в Англии — $150, во Франции — $200.

Можно прогнозировать, что уровень потребления в России будет приближаться к европейскому, и в ближайшие семь лет россияне будут покупать все больше кремов, декоративной косметики и средств личной гигиены. За это время уровень затрат на парфюмерно-косметические средства приблизится к $100 на человека в год. Быстрый рост рынка прекратится только после того, как его объем превысит $15 млрд. К этому моменту уход за собой с помощью косметических средств станет культурной нормой для большинства жителей России.

Отечественным производителям косметики принадлежит почти половина всего косметического рынка, а в некоторых нишах, например в нише средств по уходу за кожей и средств гигиены, их доля превышает 70%. Примерно 53-60% приходится на продажу импортной и произведенной под международными брендами отечественной продукции. Из-за рубежа поставляется 80% сырья, из которого производится российская косметика. Также большинство отечественных производителей использует импортную упаковку. Сейчас на российском рынке насчитывается около 250 отечественных производителей косметики. Рынок уже достиг определенной степени развития, и существующая система дистрибуции рискует стать фактором стагнации, если не будет динамично предлагать инновационные схемы распространения и продажи продукции. По некоторым оценкам, система дистрибуции находится под угрозой исчезновения. Сейчас розничным операторам гораздо выгоднее работать с производителями напрямую, тем более что многие из них открыли свои представительства в России.

Всего лет десять назад на прилавках российских магазинов можно было найти лишь две-три марки декоративной косметики средней ценовой категории. С тех пор в Россию пришли мировые лидеры средств для макияжа в средней ценовой категории: Max Factor – в 1994 году, L’Oreal – в 1996-м, Maybelline – в 1997-м. Являясь основными рекламодателями в этом сегменте и затрачивая ежегодно примерно по 1,5 миллиона долларов на рекламу, именно эти три марки, по идее, должны были бы стать лидерами продаж декоративной косметики в России, так же как и в странах Западной Европы, тем самым отпугнув от этого рынка другие компании. Однако марки L’Oreal, Max Factor и Maybelline не являются абсолютными лидерами на сегодняшний день в России, а количество брендов декоративной косметики тем временем постоянно растет. Так, например, за последнее десятилетие в нашей стране появилось около 100 марок декоративной косметики среднего ценового сегмента.

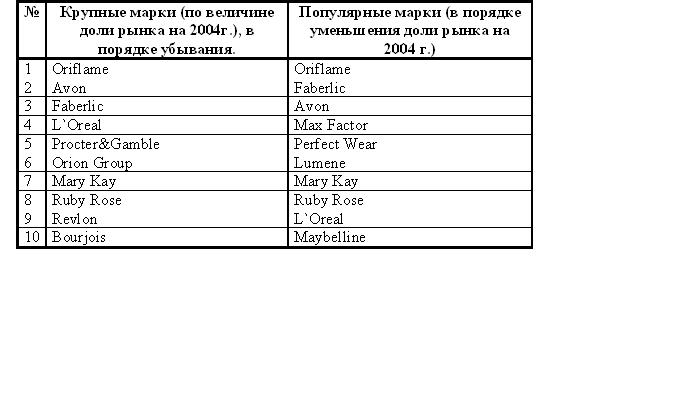

Сейчас на российском рынке декоративной косметики лидирующее положение занимают преимущественно иностранные производители. Так в 2004 г. на долю иностранных брендов, таких как Oriflame, Avon, Bourjois, Lumene, Maybelline, Max Factor, Nivea, Revlon и других, приходится около 80% продаж декоративной косметики в России, в то же время на российские компании, производящие декоративную косметику приходится всего около 10%.

С появлением у нас западных компаний, 65% парфюмерно-косметической розницы стало принадлежать шести ведущим сетям. Это сети «Л`Этуаль-Sephora», «Арбат Престиж-Marionnoud», Rive Goche, Ile de Beute, Brocard, Douglas Rivoli. Остальные 35% российской парфюмерно-косметической розницы занимают несетевые игроки, например Articoli. (Вместе с тем по потреблению российская Faberlic уступает не только Avon и Oriflame, но и Ruby Rose, Lumene, Kiki и Max Factor).

Компании, специализирующиеся на прямых продажах, являются сейчас ведущими на рынке декоративной косметики. В 2004 г. компании прямых продаж Oriflame и Avon занимают почти 31% всего рынка декоративной косметики в России. Выход на рынок российской компании Faberlic, также специализирующейся на прямых продажах, оказался весьма успешным. В 2004 г. ее доля рынка, по сравнению с 2001 годом, увеличилась почти в 4 раза.

Современный рынок требует от декоративной косметики качества, красивой упаковки и современного дизайна. Конечно, надо согласиться, что невысокая цена дает большие объемы, но это характерно в основном для регионов.

По уровню потребления косметики на душу населения Россия пока отстает от Западной Европы. Сегодня россиянин в среднем тратит на косметику около $36 в год. По данным агентства Euromonitor, среднестатистический житель стран так называемого второго эшелона Европы — Испании, Португалии, Греции — тратит на покупку косметических изделий около $100 в год. В более богатых странах расходы на покупку парфюмерии и косметики еще выше: в Швейцарии это примерно $180 в год на одного человека, в Англии — $150, во Франции — $200.

Можно прогнозировать, что уровень потребления в России будет приближаться к европейскому, и в ближайшие семь лет россияне будут покупать все больше кремов, декоративной косметики и средств личной гигиены. За это время уровень затрат на парфюмерно-косметические средства приблизится к $100 на человека в год. Быстрый рост рынка прекратится только после того, как его объем превысит $15 млрд. К этому моменту уход за собой с помощью косметических средств станет культурной нормой для большинства жителей России.

Для российского потребителя характерно снижение с возрастом уровня потребления декоративной косметики: для возрастной группы старше 65 этот уровень становится несоизмеримо мал (2,7%). Вообще, существует две основных особенности потребителей на российском рынке косметики.

• Одно из основных убеждений отечественного потребителя – вера в полезность натуральных ингредиентов, поэтому особое внимание при выборе средства покупатель уделяет составу средства и его возможным последствиям для здоровья.

• Во-вторых, россиянки отличаются от западных потребительниц тем, что более активно пользуются продукцией люксовых марок: расходы на дорогую косметику зачастую не соответствуют уровню их доходов. Это обстоятельство делает российский косметический рынок привлекательным для иностранцев.

Однако эксперты отмечают, что в скором будущем ситуация изменится, и российский рынок по структуре потребления все больше будет похож на западный, а на Западе далеко не все предпочитают люкс. Эта тенденция находит свое проявление уже сегодня. Российские потребители масс-маркета уже убедились в том, что качество парфюма, разлитого во Франции или в России из тех же самых парфюмерных композиций, различается незначительно. Переориентация на масс-маркет связана с изменением потребительского отношения к символическому значению парфюмерии и косметики.

Целевую группу потребительниц, регулярно покупающих декоративную косметику составляют 12% российских женщин. Наиболее активными из них являются женщины 20-34 лет, более трети которых совершают регулярные покупки.

На основании исследования российского рынка декоративной косметики за 1999-2004 гг, которое провела ЭкспоМедиаГруппа «Старая Крепость», Общий прирост рынка декоративной косметики за 1999-2004 г.г. составил 68,2%, при среднегодовом темпе роста в 11%. Надо отметить также, что в 2004 году данный рынок несколько сбавил свои темпы роста, по сравнению с предыдущими годами, и уже начал проявлять первые признаки насыщения.

Лидером, по-прежнему остается сегмент make-up для губ, затем следует сектор make-up для глаз, make-up для лица и самую малую долю рынка занимают средства макияжа для ногтей. Самые высокие темпы роста рынка отмечаются среди средств для макияжа губ, а минимальный прирост – в сегменте make-up для ногтей.

Декоративная косметика является наиболее трудным сегментом парфюмерно-косметического рынка для продвижения, потому что лояльность покупателя к той или иной марке довольно низкая. Так, всего 5% российских потребительниц предпочитают пользоваться одной маркой, а остальные покупают продукты как минимум пяти разных марок. К тому же именно декоративная косметика чаще других попадает в разряд так называемых импульсивных покупок, когда решение принимается под воздействием промо–, POS-материалов или рекомендации консультанта на местах продаж.

Поэтому реклама и маркетинговые мероприятия играют ключевую роль в данном сегменте. Когда в начале 90-х годов российский рынок только начинал формироваться, производителям требовалось гораздо меньше усилий, чтобы добиться успеха. Сейчас постепенно на рынке остаются только профессионалы, владеющие технологиями.

По данным Euromonitor, объем рынка косметических средств для мужчин в мире оценивается в $16 млрд. По сравнению с общей емкостью парфюмерно-косметического рынка, которая составляет сегодня $202 млрд, –– это очень незначительная часть.

По результатам исследования социологического агентства Magram Marcet Reserch в последнее время в России растет количество мужчин, озабоченных своей красотой, и на рынке мужской косметики прослеживается тенденция активного роста. Мужчины все чаще стали использовать антивозрастную и загарную косметику. В салонах красоты неуклонно расчет число клиентов мужского пола. По данным группы «Старая Крепость», на долю мужской косметики приходится 8% рынка: по прогнозам, объем рынка мужских косметических средств вырастет более чем на 100 млн. долларов и составит порядка 550 млн. долларов.

Более разборчивыми и требовательными стали мужчины и к парфюмерной продукции. Все меньшим спросом пользуются парфюмы «унисекс». «Мужчины находятся в поиске неожиданных ароматов. В мужской парфюмерии стали появляться цветочные ароматы совсем не характерные для традиционных мужских запахов.

По данным ACNielsen, Fa, Lady Speed Stick, Nivea и Secret занимают каждый по 10-15% рынка. Они хорошо известны потребителям и вместе с Rexona составляют "пятерку" самых продаваемых в России марок женских дезодорантов. Среди мужских дезодорантов лидируют Gillette, Mennen и Old Spice. Мужские дезодоранты, как правило, пользуются меньшим спросом, чем женские. Но, несмотря на это, они являются активными игроками рынка. По оценкам экспертов, Gillette, Mennen и Old Spice занимают примерно равные доли рынка - около 6% каждый.

Диаграмма №1.

Unilever занимает 22% рынка, за ним следует Colgate-Palmolive (17%). Следующее место делят Schwarzkopf&Henkel и Procter&Gamble (по 15% каждый). И замыкает "пятерку" Beiersdorf (9,6%).

За последние пять лет российский рынок дезодорантов очень сильно изменился, что в большой степени связано с изменением предпочтений потребителей. Сейчас они расценивают дезодорант не как недорогой заменитель туалетной воды, а как отдельный и необходимый предмет ежедневной гигиены. Со стороны производителей изменились не только формула, текстура, дизайн и упаковка дезодорантов, но и способы воздействия на покупателей. Производителям теперь не требуется убеждать пользоваться дезодорантами, теперь все усилия направлены на завоевание доверия покупателей к брэнду и на улучшение свойств предлагаемой продукции.

Среди российских компаний дезодоранты производят "Линда", "Калина" и Green Mama. В 2003 году "Линда" запустила серию из четырех антиперспирантов DEO-Activ-24 Hours of Freshness, содержащих натуральные антибактериальные компоненты и не содержащих спирта. "Калина" вместе с популярной певицей Анжеликой Варум выпустила роликовый дезодорант "Нота сердца" с сильным запахом сирени, фрезии, розы и жасмина. Также используя натуральные ингредиенты, Green Mama начала производство твердого дезодоранта "Улетай!", предназначенного для подростков. Однако отечественные производители не могут похвастаться хорошими результатами на рынке дезодорантов. Дело в том, что их производство требует использования новейших технологий, которые большинство российских компаний себе позволить не могут, поэтому их продукция становится неконкурентоспособной по сравнению с импортными аналогами. К тому же, у российских производителей недостаточно средств на активную телевизионную рекламу.

Диаграмма №2

(Источник: Euromonitor)

В соответствии с данными Euromonitor, в настоящее время около 80% женщин и 54% мужчин в возрасте от 18 до 40 лет со средним и высоким уровнем дохода используют дезодоранты каждый день. Этот показатель намного выше аналогичного в 1990 году. Это большой успех для компаний-производителей, хотя пространства для роста и сейчас еще много.

Диаграмма №3.

Прогнозируемый рост рынка дезодорантов в 2004-2007 годах, млн. долларов.

(Источник: Euromonitor)

По оценкам специалистов, к 2007 году продажи дезодорантов увеличатся на 86,4% благодаря сохранившейся тенденции к росту, наблюдавшейся на протяжении последних нескольких лет. Существенное влияние на это окажут активные рекламные кампании производителей, а также более широкое использование различных форм дезодорантов.

Правда, как указывается в исследовании Magram Marcet Reserch, подобные тенденции пока что характерны лишь для молодых и обеспеченных мужчин, которые зачастую используют косметику не только для того, чтобы произвести впечатление на женщин, но и в качестве статусного атрибута.

Но аналитики полагают, что именно этот ныне небольшой сегмент обладает наиболее значительным потенциалом роста. В 1998 году объем российского рынка мужской косметики составлял $294 млн., в 2003 году – $388,6 млн. Общий объем рынка косметики и парфюмерии для мужчин в 2003г. составил $602 млн. – это более 10% от общего объема российского рынка. За 2004 г. этот показатель оказался выше – примерно 13-13,5%.

Выводы:

Компании, специализирующиеся на прямых продажах, являются сейчас ведущими на рынке декоративной косметики. В 2004 г. компании прямых продаж Oriflame и Avon занимают почти 31% всего рынка декоративной косметики в России. Выход на рынок российской компании Faberlic, также специализирующейся на прямых продажах, оказался весьма успешным. В 2004 г. ее доля рынка, по сравнению с 2001 годом, увеличилась почти в 4 раза.

Современный рынок требует от декоративной косметики качества, красивой упаковки и современного дизайна. Конечно, надо согласиться, что невысокая цена дает большие объемы, но это характерно в основном для регионов.

В 2004 году на российском рынке декоративной косметики стали заметны первоначальные признаки насыщения сегмента. В связи с этим прогнозируется, что в дальнейшем данный сегмент несколько замедлит темпы развития, но к 2009 г. объем данного сегмента достигнет 1 млрд. долл.

Предполагается достаточно активное развитие рынка декоративной косметики класса «люкс» и значительное увеличение потребительского спроса на декоративные средства для лица, в частности на тональный крем.

По мнению участников рынка, российский покупатель до сих пор еще не знаком с такими магазинами, которые бы полностью отвечали его ожиданиям. Магазины косметики открываются в России с периодичностью раз в три-четыре месяца, и, несмотря на их большое количество, еще остаются неиспользованные и невостребованные форматы.

Подбор и обучение персонала, использование площади, интерьер, способы организация товара, политика формирования ассортимента, а также стимулирование сбыта на месте продажи – все это становится факторами эффективного менеджмента, специфичного для российского рынка парфюмерии и косметики.

Для того чтобы составить достойную конкуренцию иностранным компаниям, российским участникам рынка требуется наладить качественное производство, а также освоить передовые маркетинговые технологии и научиться четкому позиционированию на рынке, освоить особенности контрактного производства, пути освоения рыночных ниш, эффективность инноваций, научиться использовать специфику российского рынка сырья.

Серьезной угрозой компаниям, традиционно выбравшим путь розничной торговли через магазины, становится тенденция роста доли DM-продаж российских производителей косметики. На рынке косметических средств лавры наиболее динамичного должен получить сектор средств по уходу за кожей, разработанных специально для мужчин.

Несмотря на достаточно агрессивную интервенцию со стороны иностранцев, отечественные эксперты с оптимизмом оценивают перспективы российского производства, и уверены, что будущее рынка за собственными марками сегмента масс-маркет средней ценовой категории. Правильное позиционирование и стратегическое создание имиджа отечественного производства может обеспечить российским компаниям значительную долю рынка.

1 В основном «серая» парфюмерия и косметика производятся в Турции и Арабских Эмиратах. По разным оценкам, доля «серой» косметики и парфюмерии сегодня составляет на российском рынке от 30 до 70%. Около 80% всей продаваемой в Москве парфюмерии имеет сомнительное происхождение

2 Вице-президент ЭкспоМедиаГруппы "Старая крепость" и президент Fragrance Foundation Russia

3 Данные на 2004 год

ММЦ "Москва"

|