Обзор российского рынка пищевой и стеклянной тары

Современное производство упаковочных материалов и изделий в Российской Федерации состоит из четырех основных сегментов: металл, стекло, полимеры, бумага и картон. В нижеприведенной таблице дается сравнительная разбивка процентного соотношения этих материалов: 1

|

Наименование материала |

Россия |

Весь мир |

|

Металл |

8% |

13% |

|

Стекло |

17% |

7% |

|

Полимеры |

36% |

35% |

|

Бумага, картон |

39% |

45% |

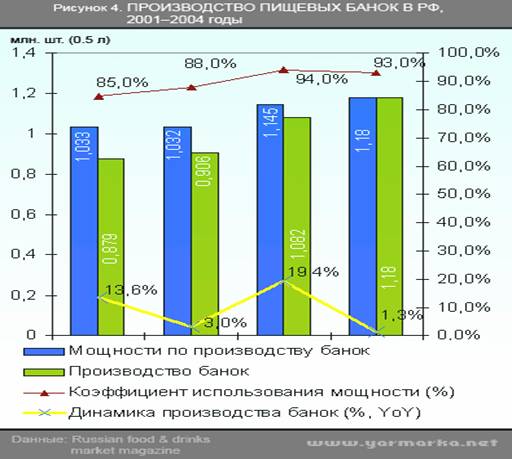

В течение последних лет в России наблюдается устойчивый рост производства пищевой стеклотары, как отмечают специалисты финансовой компании «Группа ТТ». Так, в период с 2001 года по 2004-й среднегодовые темпы роста этого рынка составили 17,4%. В абсолютном выражении рост составил около 3,6 млрд. штук изделий емкостью 0,5 литра. Основным фактором увеличения выпуска пищевых бутылок и банок стало расширение производственных мощностей российских стекольных предприятий: в период с 2003 года по 2004-й они выросли на 4,4 млрд. штук изделий емкостью 0,5 литра, или на 83%.

Необходимо отметить, что расширение производственных мощностей и увеличение выпуска пищевой стеклянной тары в свою очередь является следствием повышения спроса на стеклянную упаковку, а также объясняется стремлением потребителей к импортозамещению в целях снижения собственных расходов.

Что касается коэффициента загрузки мощностей, то в среднем в исследуемый период он превышал 85%. Эти показатели свидетельствуют о том, что при динамичном производстве не произошло затоваривания рынка. Таким образом, при адекватном росте спроса на пищевую стеклотару сохраняется потенциал для дальнейшего расширения мощностей.

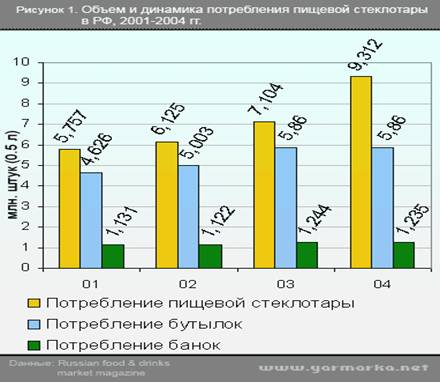

С 1995 года в стеклотарную промышленность увеличился приток отечественных и зарубежных инвестиций. По состоянию на 2004 год объем потребления пищевой стеклянной тары в России оценивается в 9,3 млрд. изделий в 0,5-литровом эквиваленте:

По данным специалистов финансовой компании «Группа ТТ», развитие производства стеклотары, в последние годы, вызвано главным образом за счет увеличения спроса российского рынка на узкогорлые бутылки, доля которых в суммарном производстве стеклопосуды достигает 81,5%. Спрос рынка на стеклотару в настоящее время превосходит объем предложений. Возникший дефицит пока сокращается за счет оборотной тары, однако, эти объемы имеют устойчивую тенденцию к падению, что приводит к увеличению импортных поставок.

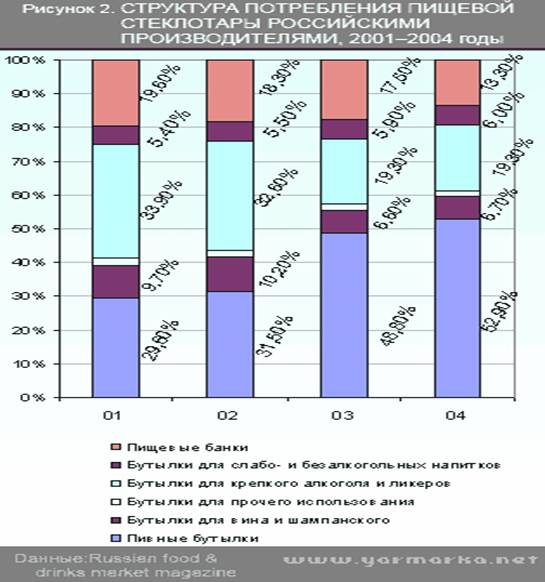

В течение 2001–2004 годов в структуре потребления пищевой стеклотары произошли существенные изменения, что является следствием различной динамики ее потребления разными отраслями пищевой промышленности. Основными потребителями стеклотары являются производители пива, ликероводочной продукции, вина/шампанского, слабоалкогольных и безалкогольных напитков, а также консервированных пищевых продуктов. Стремительный рост пивоваренной отрасли в 2001–2004 годах привел к увеличению потребления пивных бутылок на 3,2 млрд. штук в 0,5-литровом эквиваленте (или на 189%). В то же время наблюдался умеренный рост производства вина и шампанского, а в ликероводочном производстве произошла небольшая стагнация, что привело к снижению долей соответствующих видов стеклянной тары в общей структуре потребления. Кроме того, дополнительный спрос на пищевую стеклотару формируется в результате увеличения доли стеклянной упаковки и снижения использования оборотной тары. В исследуемый период в общей структуре потребления произошло значительное сокращение доли пищевых банок – с 19,6 до 13,3%.

Анализ рынка специалистами ассоциации «Союзупак» показал, что в ближайшие годы ожидается увеличение потребления пищевой стеклянной тары, причем доля пивной стеклотары в общей структуре спроса по-прежнему будет расти. Данное увеличение будет сопровождаться снижением долей потребления бутылок для крепкого алкоголя, вина и шампанского, что связано с ожидаемым снижением объемов производства и потребления крепкого алкоголя. Также прогнозируется незначительное снижение доли потребления пищевых стеклянных банок, а также бутылок для слабоалкогольных и безалкогольных напитков.

Таблица структуры потребления стеклотары по видам продукции в пересчете на бутылку емкостью 0,5 л.:

|

Наименование продукции |

% использования стеклотары |

|

Пиво | 62 |

|

Водка и ликероводочные изделия | 19 |

|

Безалкогольные напитки | 4 |

|

Вина виноградные | 3 |

|

Минеральные воды | 3 |

|

Напитки винные крепостью выше 20 % | 2 |

|

Жидкие молочные продукты | 2 |

|

Вина плодовые | 1 |

|

Напитки винные крепостью до 20 % | 1 |

|

Прочая продукция | 3 |

Специалисты финансовой компании «Группа ТТ» также считают, что основное потребление стеклотары приходится на пищевые бутылки, доля которых в общем объеме превышает 87%. Так, в 2004 году пивоваренной, ликероводочной и другими отраслями производства напитков было приобретено около 8,1 млрд бутылок емкостью 0,5 литра. Таким образом, среднегодовые темпы роста потребления этого вида стеклотары за указанный период составили 2,2%.

Объем потребления пищевых банок оценивается в размере около 1,2 млрд штук в 0,5-литровом эквиваленте, на этот вид тары приходится примерно 13% рынка. Главным образом, банки используются при изготовлении плодоовощных, мясных и рыбных консервов, а также для упаковки растворимого кофе и майонеза. Стеклянная тара относится к категории высококачественной упаковки, потребление которой увеличивается с ростом реальных доходов населения. Поэтому можно утверждать, что рынок пищевых банок имеет высокий потенциал для роста, который не был реализован в полной мере за последние годы.

На российском рынке представлено несколько крупнейших производителей пищевой стеклотары. В состав одного из них – холдинга «РКМ» – входят три завода: ОАО «Ситалл» (Смоленская область), ЗАО «Кавминстекло» (Ставропольский край) и ЗАО «Камышинский стеклотарный завод» (Волгоградская область). ООО «Русско-американская стекольная компания» также принадлежат три завода: ЗАО «Анопинский стекольный завод» (Владимирская область), ОАО «Воронежский стекольный завод» и ОАО «Московский завод «Хроматрон». В этом ряду необходимо отметить и турецкую транснациональную стекольную корпорацию Sisecam Fabrikalari A.S. – владельца расположенных во Владимирской области предприятий ОАО «Покровский стекольный завод» и ООО «Русджам».

К числу крупных российских производителей пищевой стеклотары можно также отнести ОАО «Стеклохолдинг» (завод «Красное эхо», Владимирская область), ОАО «Митара» (Мишеронский стекольный завод, Московская область), ООО «Чагодощенский стекольный завод» (Вологодская область), ОАО «Свет» (Республика Удмуртия), ОАО «Фирма «Актис» (Ростовская область), ОАО «ЮгРосПродукт» (ОАО «Новоалександровский стеклотарный завод», Ставропольский край), ЗАО «Веда-ПАК» (Ленинградская область).

Ассортимент предлагаемой на рынке отечественной стеклотарной продукции не отличается большим разнообразием. Структура выработки отечественных стеклобутылок приведена в таблице:

|

Наименование стеклобутылок |

% относительно общей выработки |

|

Стеклобутылка 0,5 л. |

41 |

|

Другие виды стеклотары |

21 |

|

Стеклобутылка 0,25 (эксклюзив) |

18

|

|

Стеклобутылка 0,25 |

13 |

|

Стеклобутылка 0,5 (эксклюзив) |

7 |

В ближайшие годы в России ожидается ввод дополнительных мощностей по производству пищевой стеклотары. Параллельно будет увеличиваться коэффициент загрузки существующих мощностей, который достигнет 95%. Однако планируемое участниками рынка расширение существующих и введение дополнительных мощностей не покроют дефицит продукции на рынке.

Потребности пищевой промышленности, не покрываемые отечественным производством и вторичной стеклотарой, удовлетворяются за счет импорта, который в несколько раз превышает объем экспорта. Значительное преобладание импорта над экспортом объясняется узким ассортиментом российской стеклотарной продукции, а также ее качеством, не всегда соответствующим мировым стандартам.

Крупнейшими поставщиками стеклотары на российский рынок являются Украина - 28 %, Польша - 27 %, Финляндия - 15 % и Чехия – в сумме эти четыре страны обеспечивают свыше 70% импорта.

Структура российского экспорта стеклотары по направлениям поставок характеризуется традиционной ориентацией на страны СНГ. Основная доля экспорта приходится на Украину – около 70% всего экспорта, а также Казахстан и Азербайджан – в сумме более 20%.

Импорт в основном обеспечивает спрос на высококачественную пищевую стеклотару. При этом в продуктовой структуре импорта доминирующее положение занимают бутылки, основными потребителями которых являются производители алкогольных напитков и пива. В частности, за счет импорта удовлетворяется большая часть потребности в эксклюзивных бутылках. Кроме того, стабильным спросом на российском рынке пользуются импортные бутылки из цветного стекла.

Несмотря на наблюдаемое в последние годы снижение общего количества импортируемой продукции, что в первую очередь связано с устойчивой тенденцией роста внутреннего производства тары в России, в ближайшие годы уровень импорта стеклотары по-прежнему будет превышать экспорт. Такая ситуация будет сохраняться до тех пор, пока качество зарубежной продукции будет выше отечественных аналогов.

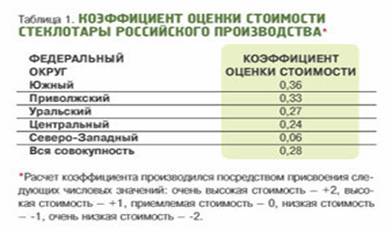

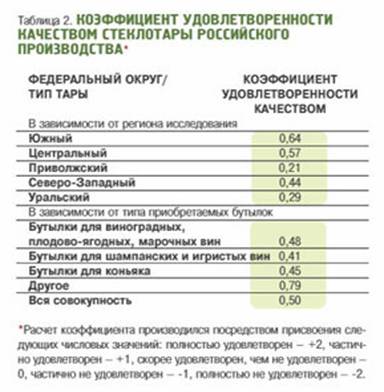

По результатам исследования, проведенного компанией «Бизнес Порт», выявилось, что большинство предприятий-производителей вин, шампанского и коньяка в Южном и Центральном, Приволжском, Уральском и Северо-Западном округах – 65% – воспринимают ныне действующее цену на стеклотару как приемлемую. Группы потребителей, которые считают стоимость закупаемой стеклотары высокой и очень высокой, составляют 23 и 4%, соответственно. При этом больше всего не удовлетворены стоимостью стеклотары участники исследования в Южном и Приволжском федеральных округах:

Качеством стеклотары российского производства удовлетворены порядка половины опрошенных – 56% респондентов без учета затруднившихся ответить, не удовлетворены – почти треть опрошенных – 27%, при этом категорически недовольны качеством выпускаемой стеклотары 2% потребителей. Наиболее положительное отношение к качеству российской стеклотары характерно для респондентов из Южного и Центрального регионов. Наименее положительное отношение к качеству характерно для потребителей Приволжского и Уральского округов.

Основными негативными составляющими при оценке качества стеклотары российского производства, по мнению участников исследования, являются: низкое качество стекла (пузырьки, сколы), несоблюдение геометрических размеров бутылки (в том числе неравномерность толщины, диаметра, объема), неустойчивость бутылки и непрочность стекла, изменение веса бутылки и, как следствие этого, облегчение бутылки и утончение стенок. Данные параметры, с точки зрения участников исследования, выступают причиной большого процента боя.

Тем не менее, основная доля закупок стеклотары осуществляется у российских производителей/поставщиков. Так, именно у них потребители стеклотары приобретают в среднем 97% бутылок для вина, 87% – для игристых вин, 88% – для коньяка.

Одной из существующих проблем выступает обеспечение потребности в цветной стеклотаре, так как ее производством занимается менее 20% предприятий России. Например, в Северо-Западном федеральном округе из 7 работающих на его территории стеклотарных заводов только 2 выпускают цветные бутылки: ОАО «Смердомский стекольный завод» (Вологодская область) производит тару зеленого стекла, а ООО «Чагодощенский стекольный завод и К», также расположенный в Вологодской области, выпускает бутылки оливкового, коричневого и зеленого цветов.

Требования потребителей к поставщикам стеклотары связаны прежде всего со схемой работы – с условиями поставок, оплаты и т.д. Так, при принятии решения о сотрудничестве с поставщиком стеклотары потребитель в первую очередь обращает внимание на гибкость систем оплаты – предоставление товарного кредита, отсрочки, а также на возможность бесперебойной поставки стеклотары и территориальную близость поставщика. Наименее значимыми характеристиками выступают известность поставщика, рекомендации референтной группы и широта ассортимента.

Более чем для половины респондентов повышение качества стеклотары выступает одним из наиболее существенных пожеланий к поставщикам. Снижение цены на продукцию менее значимо: только четвертая часть респондентов – 23% – указывает на необходимость корректировки стоимости.

1 Данные на 2002г.

|