Обзор российского рынка рекламы

Российский рекламный рынок находится в стадии роста, занимая шестое место в Европе (по данным Международной рекламной ассоциации (IAA)). По итогам 2005 года объем рынка увеличился на 28% по сравнению с 2004 годом; в текущем году ожидается прирост рынка на 24% по отношению к показателю 2005 года. Динамику объема российского рынка рекламы за период 2001 – 2005 гг. (согласно данным Ассоциации коммуникационных агентств России (АКАР)) отражает диаграмма, представленная на рисунке 1. Можно наблюдать, что за рассматриваемый период времени объем рынка вырос более чем в три раза – с 1,49 млрд. долларов США до 5,01 млрд. долларов США. По прогнозу председателя совета директоров рекламного агентства BBDO Russia Group Эллы Стюарт, в текущем году объем российского рынка рекламы достигнет 6,2 млрд. долларов США (по материалам RBC daily 04.05.2006).

Рисунок 1.

Динамика российского рекламного рынка, 2001 – 2005 гг., млн. долл. США (по данным АКАР*)

* - См. материалы доклада руководителя ФАПМК Михаила Сеславинского на межотраслевой конференции: «Средства массовой информации, книгоиздание, полиграфия: итоги 2005 года и перспективы развития», Москва 1 марта 2006 г.

Среди основных сегментов рекламного рынка в России выделяются телевидение, радио, печатные СМИ, наружная реклама, интернет, а также прочие носители. Лидером отрасли в стоимостном выражении является телевидение, в 2005 году объем телевизионной рекламы в России составил 2,33 млрд. долларов США (46,5% от общего объема рекламного рынка) (см. рисунок 2). На втором и третьем местах находятся печатные СМИ и наружная реклама. В прошлом году объем рекламы в печатных СМИ составил 1,39 млрд. долларов США, объем наружной рекламы – 0,91 млрд. долларов США. Два этих сегмента составили соответственно 28 и 18% от общего объема рынка в стоимостном выражении.

Рисунок 2.

Структура российского рынка рекламы по средствам ее распространения в 2005 году, % от общего объема в стоимостном выражении (по данным АКАР)

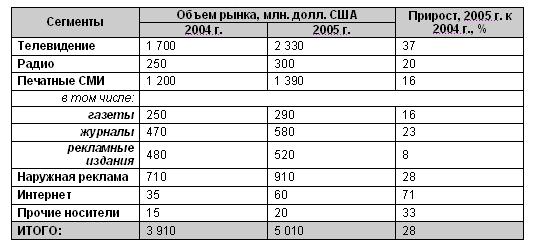

По отношению к показателям 2004 года динамика объема рынка по всем средствам распространения рекламы была положительной (см. таблицу 1). При этом наибольший прирост наблюдался в сегменте интернет-рекламы – по отношению к 2004 году в 2005 году объем российского рынка рекламы в Интернет вырос на 71%. Годовой прирост объема телевизионной рекламы составил 37%. В наименьшей мере вырос объем рекламы в печатных рекламных изданиях – лишь на 8%.

Таблица 1. Структура российского рынка рекламы по средствам ее распространения, 2004 – 2005 гг., млн. долл. США (по данным АКАР**)

** - См. материалы доклада руководителя ФАПМК Михаила Сеславинского на межотраслевой конференции: «Средства массовой информации, книгоиздание, полиграфия: итоги 2005 года и перспективы развития», Москва 1 марта 2006 г.

Рост российского рекламного рынка проявляется в условиях действия определенных сдерживающих факторов. Одним из таких факторов выступает принятая Госдумой новая редакция закона «О рекламе», вступающая в силу с 1 июля текущего года. Новый закон ужесточит правила игры на отечественном рекламном рынке. Наиболее существенно он затронет интересы производителей алкоголя, пивоваров, фармацевтических компаний, а также всех рекламодателей, отдающих предпочтение рекламе на телевидении (по информации RBC, 28.04.06). В частности, законом запрещаются «зонтичные бренды» (например, реклама водки под видом минеральной воды или конфет), появление «людей в белых халатах» в любых рекламных роликах, реклама лекарственных средств в неспециализированных изданиях, реклама пива в дневное время, в том числе и при трансляции спортивных мероприятий, спонсорами которых являются пивовары. Согласно новому законодательству, значительно сократится объем телевизионной рекламы. С момента вступления закона в силу объем рекламы не должен превышать 20% в час и 15% - в течение суток. При этом длина рекламного ролика не должна быть более 4-х минут.

По мнению экспертов рынка, принятая редакция нового закона в целом удовлетворительна, негативным моментом является введение ее в действие с середины года, поскольку многие рекламодатели уже оплатили рекламу за год по старым расценкам, а в связи с изменением законодательства многие рекламщики пересмотрят свои цены. Позитивное отношение к новому закону связано с тем, что, как отмечают эксперты, отечественное телевидение в настоящее время переполнено рекламой, актуальной задачей является поиск новых каналов трансляции рекламы, среди которых, в частности, перспективны интернет и мобильные телефоны. Ежегодные темпы роста интернет-рекламы составляют 80-100%, при этом интернет-аудитория является самой качественной по сравнению с аудиторией традиционных медиа. Также у российских рекламодателей в арсенале имеются различные виды непрямой рекламы – BTL (Below the line). Затраты рекламодателей в России на непрямую рекламу в 2005 году составили 1,35 млрд. долларов США, увеличившись по отношению к 2004 году на 27%. По прогнозам экспертов, в течение ближайших пяти лет сегмент BTL будет расти на 30% ежегодно.

Рассмотрим кратко некоторые события, тенденции, наблюдаемые в отдельных сегментах современного российского рекламного рынка. Так, в сегменте телерекламы, занимающем лидирующее положение на рынке рекламы, одним из наиболее значимых событий 2005 года стало перераспределение долей крупнейших агентств по объемам закупок рекламного времени на телевидении, а именно – переход компаний Wrigley и «Трансмарк» из агентств группы BBDO в агентства, входящие в совместное предприятие холдинга WPP и группы компаний «Видео интернешнл» (ВИ). В результате по итогам 2005 года доля медиаагентств группы ВИ выросла с 18,2 до 20,2%, а показатели BBDO сократились с 9,3 до 5,8%. Агентства, входящие в совместное предприятие ВИ и коммуникационного холдинга WPP, стали в 2005 году (как и в 2004 году) лидерами по объемам закупок рекламы. В состав совместного предприятия входят: Mega Media, CIA, РАВИ, Bates VIAG и МУВИ. Компании CIA Russia и Mega Media заключили в 2005 году договоры на обслуживание компаний Wrigley и «Трансмарк», суммарный рекламный бюджет которых составляет 30-35 млн. долларов США. Ранее закупками рекламы для этих двух компаний занималось агентство OMD Media Direction, входящее в группу BBDO (см. Носкович М. «Видео интернешнл» стало еще больше. // Деловая газета «Бизнес». 28.02.2006).

В сегменте печатных средств массовой информации небольшая группа издательств (около 50), лидирующих по популярности среди читателей, составляет основную долю доходов от рекламы. По данным Федерального агентства по печати и массовым коммуникациям (ФАПМК), в 2004 году более 65% объема рекламного рынка печатных СМИ пришлось на 10 крупных московских издательств: «Деловой мир», Independent Media, Hachette Filipacchi Shkulev+InterMediaGroup, Burda, «7 Дней», «Коммерсантъ», «Профмедиа», Conde Nast, «Экстра М Медиа» и «Афиша» (см. рисунок 3). Однако, как сообщают эксперты ФАПМК, в настоящее время ситуация на рекламном рынке в печатных СМИ изменяется, в частности, в 2005 году специализированные (или профессиональные) издания, а также региональные издательства существенно укрепили свои позиции.

В отношении сегмента радиорекламы необходимо отметить, что, по мнению экспертов, радио в настоящее время остается во многом недооцененным средством для проведения рекламных кампаний в России. Основным фактором, ответственным за существующее положение, является специфика радиорекламы, которая из-за отсутствия изображения заведомо уступает рекламе на телевидении или в печатных СМИ. Однако представители радиостанций полагают, что грамотно размещенная и профессионально подготовленная реклама на радио весьма эффективна, а причина недооценки радиорекламы в неоправданно низких ценах на размещение рекламы на телевидении (по отношению к странам Евросоюза и США). В ближайшем будущем доля радиорекламы на российском рекламном рынке должна увеличиваться, чему, в частности, способствуют принятые изменения в законодательстве рост расценок на телерекламу, развитие нестоличных регионов.

По экспертным оценкам, 70-80% российского рынка радиорекламы распределены между шестью холдингами, среди которых «Русская медиагруппа», «Проф-медиа», «Газпром-медиа» и другие. Три четверти рекламных затрат приходится на Московский регион. По итогам 2004 года лидерами по объемам рекламы в Московском регионе стали «МТС» и «Би Лайн» (по материалам RBC 28.10.2004).

Рисунок 3.

Распределение российского рекламного рынка печатных СМИ среди основных издательств в 2004 году, % от объема рынка в стоимостном выражении (по данным ФАПМК***)

*** - По материалам доклада Федерального агентства по печати и массовым коммуникациям: «Российский рынок периодической печати. Состояние, тенденции и перспективы развития», май 2005 г.

В заключение отметим, что, по прогнозам экспертов, в ближайшем будущем российский рекламный рынок ожидает дальнейший рост. В частности, аналитики RBC выделяют шесть основных факторов роста рынка рекламы в России (по материалам RBC 01.03.2006):

- Медиаинфляция, связанная с тем, что рост стоимости размещения рекламы опережает рост развития каналов ее распространения, и ведущая к увеличению стоимости контактов с целевой аудиторией.

- Изменение законодательства, в частности, рост рынка наружной рекламы во многом обусловлен новой системой налогообложения.

- Рост числа рекламных площадей, в частности, на таких развитых рынках, как Москва и Санкт-Петербург.

- Развитие рекламного рынка в регионах, проявляющееся в частности в том, что национальные рекламодатели все чаще используют возможности локальных рекламоносителей.

- Усиление активности местных региональных рекламодателей.

- Рост рынка FMCG, производители которых являются наиболее активными рекламодателями, появление новых брендов и продуктов, усиление конкуренции между производителями.

Основные выводы:

Российский рекламный рынок находится в стадии роста. За период с 2001 по 2005 год объем рынка вырос более чем в три раза – с 1,49 млрд. долларов США до 5,01 млрд. долларов США. По прогнозам экспертов, в ближайшем будущем увеличение рынка продолжится.

Среди основных сегментов рекламного рынка в России выделяются телевидение, радио, печатные СМИ, наружная реклама, интернет, а также прочие носители. Лидером отрасли в стоимостном выражении является телевидение, в 2005 году объем телерекламы в России составил 46,5% от общего объема рекламного рынка. На втором и третьем местах находятся печатные СМИ (28%) и наружная реклама (18%).

По итогам 2005 года наиболее высокие темпы роста были характерны для сегмента интернет-рекламы – по отношению к 2004 году объем российского рынка рекламы в Интернет вырос на 71%. Прирост объема телевизионной рекламы в 2005 году составил 37%. Среди сегментов рекламного рынка наименьшие темпы роста наблюдались для рекламы в печатных рекламных изданиях – лишь 8%.

Рост российского рекламного рынка проявляется в условиях действия определенных сдерживающих факторов, одним из которых выступает принятая Госдумой новая редакция закона «О рекламе», вступающая в силу с 1 июля текущего года. Новый закон ужесточит правила игры на отечественном рекламном рынке.

|