В чистом мире "Мойдодыра"

На мировом рынке бытовых моющих средств и детергентов наблюдается устойчивая тенденция дальнейшего расширения зоны коммерческого присутствия ведущих мировых производителей. Крупнейшие компании, такие как Procter&Gamble и Henkel, полностью насытили своей продукцией традиционные рынки присутствия — американский и европейский — и вступили в борьбу за потребителя по другую сторону Атлантики.

Эксперты отмечают, что наиболее типичной стратегией вхождения в новые рынки стало приобретение профильных компаний среднего размера, которые испытывают не лучшие времена. Так, компания P&G проинформировала о своем решении приобрести в Европе отделение фирмы Colgate-Palmolive, специализирующееся на выпуске детергентов. Концерн Henkel объявил о намерении купить мощности американского производителя жидких синтетических моющих средств под торговой маркой Purex — компанию Dial. Объем последней сделки не разглашается, но по оценкам аналитиков он может составить около 2,9 млрд долларов.

Современный российский рынок средств бытовой химии предлагает большой ассортимент продукции российских и зарубежных производителей, назначение которых - помочь по хозяйству. Рынок товаров бытовой химии включает бытовые гигиенические средства:

• Средства для ухода за бельем (синтетические моющие средства (СМС) – моющие средства для стирки и средства, дополняющие действие моющих средств: отбеливатели, кондиционеры, соли для стирки, восстановители цвета, средства для замачивания, средства для удаления пятен, хозяйственное мыло).

• Средства для ухода за жилищем (чистящие и моющие средства самого различного назначения (ЧС) – для мытья посуды, пола, унитаза, ковров, стекол, дезинфицирующие, универсальные средства и.т.д.)

Емкость отечественного рынка СМС эксперты AC Nielsen оценивают в 900 тыс. тонн в год. Имеющиеся в России производственные мощности около 70 предприятий позволяют достичь такого объема производства. Они составляют 940 тыс. тонн с перспективой роста мощности на 10-15 % в год. Полная загрузка мощностей позволила бы достичь санитарных норм потребления СМС даже без привлечения импорта. Однако сейчас в Росси производиться менее половины необходимого количества СМС, и уровень потребления остается одним из самых низких в Европе. Так если по данным социологов и медицинских работников, уровень потребления моющих средств в различной товарной форме должен составлять не менее 7 кг в год, то в России потребление на душу населения составляет около 4 кг.

Отметим, что приводимые в обзоре данные часто опираются на статистику 2003, как наиболее открытую и проверенную по различным информационным источникам. Тем не менее, данные за 2004 - начало 2005 гг. будут не сильно отличаться, т.к. производство бытовой химии находится на стадии стабильного развития, темпы роста замедлились, тенденции, наметившиеся в 2002 г. сохранились и для 2005г., и у основных участников практически не изменились доли их присутствия на рынке.

Также следует отметить, что в России существует «теневой оборот» бытовых гигиенических средств, который формируется как за счет нелегального производства, так и нелегального импорта. Объемы такого оборота в России неизвестны. Некоторые специалисты утверждают, что объемы «теневого» оборота составляют свыше 25% от производства. Такие данные тоже следует учитывать при анализе теневого оборота.

Характерно, что разделение всей совокупности бытовых гигиенических средств на средства отечественного производства и зарубежного весьма условно, так как крупные зарубежные компании-производители предпочитают располагать свои производственные мощности в тех странах, на территории которых они торгуют. Например, в начале 90-х гг. на наш рынок пришли сначала Procter & Gamble, выкупив самое крупное предприятие по производству моющих средств - Новомосковскбытхим, а затем Henkel – предприятие «Эра» в г. Тосно и г. Энгельсе. В 2001 Henkel приобретает третье российское предприятие ОАО «Пемос» в г. Пермь. Еще одна иностранная фирма – «Unilever» владеет ЗАО «Аист». Импорт поставляют прежде всего фирмы Reckitt Benckiser и Cussons.

Предприятия с отечественным капиталом развиваются неоднозначно. Ряд предприятий, таких как ООО «Нэфис» г. Казань, ОАО «Весна» г. Самара, ОАО «Концерн Калина» г. Омск, стабильно увеличивают производство, как по объему, так и по ассортименту. Ряд других отечественных предприятий, сделавшие ставку на низкий ценовой сегмент, не выдерживают конкуренции.

"При довольно стабильном рынке интернациональные компании вытесняют отечественных производителей за счет гибкой маркетинговой стратегии и массированной рекламной поддержки своих марок, - говорит руководитель отделов ConsumerScan и FMCG института маркетинговых исследований "ГфК-Русь" Сергей Яшко. - При условии сохранения макроэкономических тенденций в России, включая рост доходов населения, мы можем предполагать дальнейшее укрепление лидеров на этом рынке".

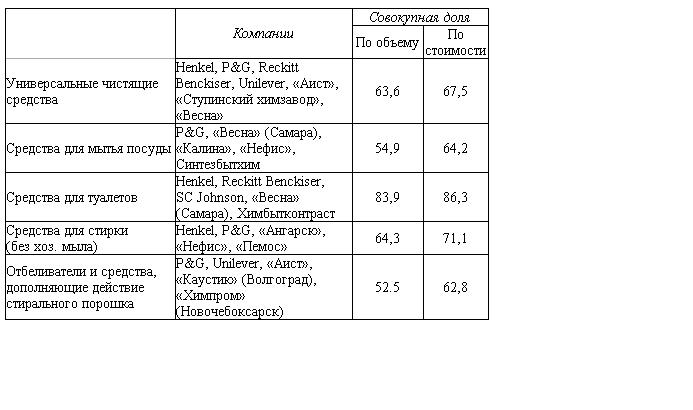

Из таблицы 1 видно, что рынок бытовых средств делят между собой интернациональные и российские производители, а продукция зарубежных компаний, не имеющих интернационального статуса, практически не влияет на динамику рынка. Лишь в сегменте средств для стирки интернациональные компании завоевывали позиции в большей степени за счет других зарубежных, чем российских.

Диаграмма 1

Доли различных категорий производителей на российском розничном рынке.

Исходя их диаграммы видно, что в целом продукция международных компаний дороже, а по физическим объемам реализации она уже догоняет отечественную. С начала 2002 года по август 2003 доля международных производителей в физическом объеме продаж возросла на 3,4 процентных пункта до 40,6%. Российские компании занимают 57%, по данным на август 2003.

Для удобства восприятия информации при дальнейшем рассмотрении выделим на рынке бытовой химии основные сегменты, которые далее более подробно рассмотрим. Кроме того, представим в данной таблице размеры сегментов в % от общего объема продаж.

Диаграмма 2

Доли сегментов в розничных продажах, %(данные за 2003г.)*

* СДДСП – средства, дополняющие действие стирального порошка.

Отметим, что к универсальным чистящим средствам относятся средства для уборки по дому, для мытья ванн, туалетов, раковин и кафеля, за исключением средств для мытья окон, пола, прочистки труб и обработки унитазов. Данный сегмент является одним из самых бурно развивающихся сегментов: по данным агентства ACNielsen, рост продаж в 2003 г. универсальных бытовых чистящих средств в России составил 11,5% по объему и 27,5% по стоимости.

Основной из тенденций в данном сегменте является увеличение доли продукции международных производителей, которая уже по данным на январь-август 2003 года составила 53,3% в натуральном и 71,6% в стоимостном выражении от общих розничных продаж по России.

Самая большая и развитая категория здесь- порошки. В свое время "Пемолюкс" (Henkel) и Comet (Procter & Gamble) в корне изменили представления российских потребителей о порошкообразных чистящих средствах. И по сей день эти марки среди лидеров продаж. Однако потребительские предпочтения изменились: современное средство должно не только хорошо чистить, но и не повреждать обрабатываемые поверхности. Поэтому будущее, безусловно, за гелями и жидкими чистящими средствами. Procter&Gamble начала выпуск Comet гель, Henkel - чистящего крема "Пемолюкс", Reckitt Benckiser - крема Cillit, Unilever - универсального чистящего крема Domestos. "Сейчас категория гелей и кремов показывает высокие темпы роста и у нее большой потенциал, что видно, например, по числу инноваций в этом сегменте", - считает менеджер по продукту компании Reckitt Benckiser Мелания Муресан. "Основной тенденцией в сегменте чистящих средств можно считать смещение интересов потребителей в сторону неабразивных чистящих средств”, - полагает бренд-менеджер компании SC Johnson Юлия Куницына.

Более чем в 2,5 раза увеличились в натуральном выражении продажи гелей в данной категории средств, также возросли продажи спреев и жидкостей. Пастообразные чистящие средства, выпускаемые исключительно российскими заводами, пользуются все меньшим спросом. Во многом это связано с появлением дешевых порошкообразных чистящих средств.

По данным ACNielsen, в число лидеров по объему продаж универсальных бытовых чистящих средств входят компании Hayat, Henkel, Procter&Gamble, Reckitt Benckiser, Unilever, "Аист", "Весна" ("Апрель" и "Люкс") и "Ступинский Химзавод" ("Чистоль Экстра"). В сегменте жидких чистящих средств лидируют марки Cillit, Dosia, Sanox, "Адрилан", "Капля", "Санфор", в сегменте порошкообразных - Ajax (Colgate-Palmolive), Bingo, Comet, Dosia, "Апрель", "Люкс", "Пемолюкс", "Пемо Супер" и "Чистоль Экстра", в категории средств, содержащих хлор, - Ace (Procter&Gamble), Clorox (Clorox), Domestos, Dosia и "Белизна", выпускаемая разными производителями.

Средства для мытья посуды - наиболее развитый сегмент рынка чистящих средств, темпы роста продаж в котором замедлились. По данным ACNielsen (исследование проводилось в январе-октябре 2004 года) продажи выросли на 8% в натуральном выражении и на 10,7% в денежном.

Согласно результатам исследований "КОМКОН Групп", потребители жидких средств для мытья посуды в 2003 г. составляли в целом по России - 84,7% от числа всех потребителей этой категории, а в Москве и Петербурге - 92,8% и 86,5% соответственно. Потребители пасты и порошков - 7,4% и 23,4% по России, 4,2% и 16,0% в Москве и 9,3% и 16,4% в Петербурге. Основную долю в данном сегменте по-прежнему занимают жидкие средства, объем продаж которых увеличился за период январь-август 2003 по сравнению с аналогичным периодом год назад на 16,8% в натуральном и на 23,3% в денежном выражении. Тем не менее, доля жидких средств в объеме продаж уменьшилась за рассматриваемые периоды на 3,6 процентных пункта в пользу паст и гелей и составила 88% в январе – августе 2003 года.

Заметим, что российские компании опережают зарубежные с совокупной долей рынка 52,2% в натуральном выражении в данном сегменте бытовых средств. При этом средняя цена на продукцию российских производителей увеличилась на 14%, тогда как международных – всего на 5%.

В числе основных игроков на рынке средств для мытья посуды - компании Procter & Gamble (Fairy), Unilever (Sunlight), Hayat (Bingo), Reckitt Benckiser (Dosia), Henkel (Pril) и российская "Весна"("Капля"). "Рынок средств для мытья посуды в последний год достаточно стабилен и показывает незначительный рост, - считает младший бренд-менеджер по марке Dosia компании Reckitt Benckiser Екатерина Ладогина. - Расширение ассортимента происходит в основном за счет появления новых запахов". По данным маркетингового агентства GfK Rus, в начале 2002 года на долю продаж обезжиривающих чистящих средств в крупных городах РФ, на долю Fairy (Procter&Gamble) - 35%, на долю отечественного средства "Капля" (компания "Весна") приходилось около 12%, на долю Bingo турецкой компании Hayat - около 8,5%.

На подъеме находится и категория средств для чистки и дезинфекции унитазов. Основную часть этого рынка занимает продукция международных производителей, доля которых в общем объеме продаж по России за период январь-август 2003 составила 77,3% по объему и 88,1% по стоимости. "У сегмента средств для чистки унитазов очень большой потенциал, - говорит младший бренд-менеджер компании Reckitt Benckiser Татьяна Зализко. - Сейчас в этой нише порядка пяти сильных игроков, которые занимают 75% рынка. Этот рынок один из самых перспективных, так как из 100% домашних хозяйств пока только 27% используют специальные средства".

Первопроходцем в этом сегменте была компания Unilever с маркой Domestos, выведенной на рынок именно как средство для туалетов. Теперь бренд позиционируется как универсальное чистящее и дезинфицирующее средство. Значительно за последний год вырос сегмент туалетных блоков. Одна из наиболее представленных на рынке марок в этом сегменте - Bref (Henkel). Лидерами сегмента средств для обработки унитазов в январе-октябре 2002 года, по данным ACNielsen, стали марки Bref (Henkel), Cillit (Reckitt Benckiser), Harpic, "Истра" ("Мезопласт"), "Капля" ("Весна") и "Туалетный утенок" (SC Johnson). Значительно возросла доля гелеобразных средств. На порошки приходится менее 1% рынка.

Большая часть покупаемых отбеливателей – это средства, содержащие хлор. На каждые 4,5 литра отбеливателя с хлором приходится 1 л отбеливателя без хлора. На долю средств, дополняющих действие моющих средств (стирального порошка), приходится 24,3% розничных продаж в физическом выражении, из которых 22,2% составляют кондиционеры. Такие средства, как соли для стирки, средства для замачивания и т.п. пока не пользуются в России большой популярностью. Это относительно новые сегменты для российского рынка, и хотя их продажи растут, объемы остаются незначительными. Основная доля отбеливателей, представленная на российском розничном рынке – продукция российских производителей, в то время как средства, дополняющие действие стирального порошка, в основном, предлагают международные компании.

В сегменте отбеливателей по данным AC Nielsen, стоимостная доля “Белизны” составляет около 10% российского рынка. В 8 крупнейших городах лидерами являются Асе (Procter&Gamble) и Vanish (Reckitt Benckiser), совокупная доля которых составляет 60.8% в стоимостном выражении. Среди кондиционеров доминирует марка Lenor (Procter&Gamble). Ее приверженцы - 74% от всех потребителей конди-ционеров. Значительно усилились позиции кондиционеров Dosia(Reckitt Benckiser) – за прошед-ший год продажи увеличились более чем в 2 раза, что позволило Dosia войти в тройку лидеров рынка ополаскивателей.

Рынок моющих средств непрерывно растет, если посмотреть на тенденцию с 2001 года, однако, темпы роста замедляются. Растет сегмент средств для стирки в автоматических стиральных машинах. Особенно активно развиваются продажи гелей и жидкостей для автоматической стирки, а также средств для стирки цветного белья.

Сегмент дорогих средств – единственный на данный момент, где растут продажи всех брендов, тогда как низкоценовой сегмент теряет в объемах продаж. У средств низкой ценовой категории растет средний объем упаковки, а в высокоценовом сегменте он уменьшается. Это значит, что потребители переключаются на более дорогой порошок, но не решаются покупать сразу большие упаковки – начинают с 400-граммовых.

В 8 крупнейших городах, по данным ACNielsen, пятерка лидирующих марок представлена Ariel(Procter&Gamble), Tide (Procter&Gamble), Миф(Procter&Gamble), Dosia (Reckitt Benckiser), и Persil(Henkel) – в совокупности доля пятерки со-ставляет 59.3% рынка в стоимостном выражении.

Ниже показаны основные компании, представляющие бренды, являющиеся лидерами продаж на выше перечисленных сегментах рынка бытовой химии.

Таблица 1.

Лидеры продаж, по сегментам, данные в %, (период январь-август 2003)

Итак, за фасадом относительной стабильности на рынке моющих средств наметилось несколько ключевых тенденций:

• Продажи все более концентрируются в руках немногих компаний - лидеров рынка СМС. На долю двух компаний-лидеров – Procter & Gamble , Henkel приходилось 50% продаж всех стиральных порошков в весовом и 60% в денежном выражении. За этими лидерами следует фирма Reckitt Benckiser (Польша), предоставляя на российский рынок продукцию только зарубежного производства.

• Переориентация потребителей с универсальных средств на специализированные. Причиной этого эксперты считают, с одной стороны, развитие культуры быта, которая формируется в том числе за счет активного информирования потребителей компаниями через прямую рекламу и промо-акции. С другой стороны, росту потребления категории специализированных чистящих средств также способствует увеличение благосостояния населения, приобретение дорогих предметов мебели, сантехники, напольных покрытий, что рождает спрос на специализированные средства по уходу за ними. Новая категория, продвигаемая компаниями-производителями - средства для мытья пола. Представленные на рынке и ранее, они не позиционировались как специализированные. Procter&Gamble, выведя свою новую марку Mr. Proper, первой начала проводить кампанию по продвижению средств для мытья пола. Такие средства появились также в ассортименте Reckitt Benckiser под маркой Dosia, Clorox под маркой Pine Sol и SC Johnson под марками "Мистер Мускул" и Pronto. Хороший потенциал у сегмента средств для прочистки сливных стоков. Его объем специалисты компании Reckitt Benckiser оценивают в $3-4 млн. Лидером сегмента и по объему и по доле (около 60%) является марка Tiret (Reckitt Benckiser). Два других известных бренда "Крот" и "Мистер Мускул" заметно от нее отстают. Не менее перспективный сегмент - средства для мытья окон. Более 50% этого сегмента принадлежит средствам "Мистер Мускул" компании SC Johnson. Конкуренцию им составляют средства под марками "Истра", "Секунда", Ajax и Help. "Недавно мы вывели на рынок "Мистер Мускул для стекол

• Формируется новый для российского рынка сегмент жидких моющих средств (ЖМС). Это связано в первую очередь с ужесточением требований потребителей и экологов. Потребительские предпочтения изменились: современное средство должно не только хорошо чистить, но и не повреждать обрабатываемые поверхности. Поэтому будущее, безусловно, за гелями и жидкими чистящими средствами. По мнению экспертов, сегмент рынка жидких моющих средств весьма перспективен.

• Заметно растет доля порошков для автоматической стирки. За последние два года радикально изменилось соотношение между порошками для ручной и машинной стирки. По данным ACNielsen, доля порошков-автоматов составила в прошлом году 36% в весовом выражении. По стоимости, как считают некоторые эксперты, их доля была равна 45%, причем в скором времени они не исключают возможности возрастания стоимостной доли до 55%. Менеджер компании Procter&Gamble Константин Дубинин поясняет: "Аргументом для такого прогноза является тот факт, что, по данным социологических опросов, первое место в списке очередных покупок россиянами товаров длительного пользования занимают стиральные машины для автоматической стирки". Естественно, что, приобретя машину-автомат, потребители начнут покупать и порошки-автоматы, причем соответствующие классу машин. Другими словами, сегмент дешевых порошков, предназначенных для ручной стирки и машин активаторного типа, будет размываться, а верхний ценовой сегмент, где представлена качественная продукция, - усиливаться.

• Увеличиваются продажи стиральных порошков в экономичных упаковках. Потребитель нередко предпочитает бренд, который обеспечивает максимальный выбор «весовых порций» порошка. Естественно, что компании-производители стараются предоставить покупателю соответствующий выбор. Последняя тенденция – рост продаж «экономичных», т.е. сравнительно больших упаковок, дающих потребителю выигрыш в цене за 1 кг или одну стирку. В «экономичном» сегменте представлена в основном более дорогая продукция западных производителей.

• Одной из тенденций рынка чистящих средств стало смещение потребительских предпочтений в сторону более дорогой продукции и продукции категории "премиум". Не смотря на то, что очень часто цены на западные марки выше, чем на отечественные, потребитель склонен их покупать, поскольку с ростом доходов становится менее чувствителен к ценовой разнице.

• На рынке чистящих средств наметилась тенденция постепенного замещения дешевых товаров более качественными и дорогостоящими. Производители делают акцент в продвижении на уникальные потребительские свойства продукции: легкость и безопасность применения, максимально быстрый эффект действия, экономичность консистенции, экологичность и удобство упаковки. Для потребителя, безусловно, важна цена, но еще важнее для него становится качество чистящего средства, бережное отношение к чистимой поверхности, удобство использования и упаковки, экономичная консистенция и известность марки.

• Одна из важнейших тенденций – постоянное расширение ассортимента средств с различными отдушками. Как утверждают маркетологи, потребители всегда незамедлительно реагируют на это. Лидерами по-прежнему остаются так называемые традиционные ароматы в чистящих средствах - лимон и хвоя. В продаже постоянно появляются новинки с фруктовыми и цветочными запахами: например, в линейке чистящих гелей марки «Доместос» выведен гель с отдушкой «Цветочная свежесть» и «Свежесть Атлантики».

|