Обзор российского рынка мороженого

По данным Госкомстата РФ, в 2004 году объем производства мороженого в России составил 377 494 тонн, что на 2,5% меньше, чем в 2003 году (385 тыс. тонн). Снижение объемов производства наблюдалось впервые с 2000 года. В первой половине текущего года тенденция к снижению объемов производства еще более усилилась – по итогам семи месяцев объем производства мороженого сократился на 5,5% по отношению к аналогичному периоду 2004 года. Также прослеживается ежегодное снижение импорта мороженого: по итогам 2004 года объем импорта составил 4,3 тыс. тонн или около 1% от объема российского производства.

В качестве основных причин снижения объемов производства экспертами выделяется погодный фактор и фактор ценовой конкуренции. Так, по результатам опроса представителей 50-ти российских производителей мороженого, проведенного Союзом мороженщиков России и компанией Market Advice в IV квартале 2004 года 1 , эти два фактора отметили 82 и 74% респондентов соответственно. Также были названы такие факторы: рост себестоимости мороженого (42%), незначительная рекламная поддержка этой продукции (более трети респондентов).

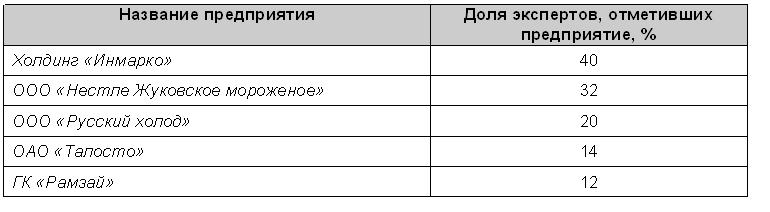

Пятерка предприятий, лидировавших на российском рынке мороженого в 2004 году, выглядит следующим образом (см. таблицу 1). Первую позицию занимает холдинг «Инмарко» - отметили 40% респондентов, на втором месте – ООО «Нестле Жуковское мороженое» (Московская область) – 32% респондентов. Третью, четвертую и пятую позиции занимают соответственно ООО «Русский холод» (г. Барнаул) – 20%, ОАО «Талосто» (г. Санкт-Петербург) – 14%, ГК «Рамзай» - 12%. Среди лидеров необходимо отметить также ЗАО «Торговый дом АльтерВест», который занимает шестую позицию в рейтинге - 10% респондентов.

Таблица 1. Пятерка предприятий – лидеров на российском рынке мороженого (по результатам исследований Союза мороженщиков России и компании Market Advice)

Материалы исследований, проведенных компанией BusinessIntell в 15-ти крупнейших российских городах в июне 2003 и мае 2004 года 2 , позволяют выделить наиболее крупных дистрибьюторов мороженого в России. Это следующие компании: ОАО «Айс-Фили», Москва (ТМ «Лакомка», «Жемчужина России»); ОАО «Белгородский хладокомбинат» (ТМ «Бодрая корова», «Труффальдино»); холдинг «Инмарко» (ТМ «Армагеддон», «Магнат»); ОАО «Коломенский хладокомбинат», Московская область (ТМ «Аленка»); ООО «Метелица», Москва (ТМ «Венеция»); ООО «Нестле Жуковское мороженое», Московская область (ТМ «Максибон», «Экстрем»); ОАО «Петрохолод», Санкт-Петербург (ТМ «Даша», «Митя»); ООО «Русский холод», Барнаул (ТМ «Белочка», «Лакомка»); ООО «Сампо», Самара (ТМ «Маня»); ОАО «Сервис-холод», Москва (ТМ «Таганка»); ОАО «Талосто», Санкт-Петербург (ТМ «Золотой слиток», «Ля-Фам»); ЗАО «Торговый дом “АльтерВест”», Московская область (ТМ «Венский вальс», «XXL»); ООО «Марс», Москва (ТМ Mars, Snickers).

Как отмечают эксперты Союза мороженщиков России, большая часть продукции мороженого (57%), производимой российскими предприятиями, реализуется за пределами региона, на территории которого располагается предприятие, 40% реализуется внутри «своего» региона, около 3% продукции поступает на экспорт (см. рисунок 1).

Рисунок 1.

Структура реализации мороженого российскими предприятиями, %

(по результатам исследований Союза мороженщиков России и компании Market Advice)

Большинство производителей мороженого (75%) реализует продукцию самостоятельно, также пользуются услугами дилеров 38% предприятий, услугами официальных дистрибьюторов – 22% предприятий. Наиболее значимыми проблемами реализации мороженого для российских предприятий выступают выраженность конкуренции на рынке, нехватка морозильного оборудования, низкий уровень развития структур розничных продаж. Примечательно, что одной из основных проблем реализации, по мнению представителей ряда предприятий-производителей мороженого, является неграмотная маркетинговая стратегия в продвижении продукции.

Характеризуя ценовую ситуацию на современном российском рынке мороженого, необходимо отметить, что, согласно материалам исследований Союза мороженщиков России, наценка на эту продукцию в розничной сети в среднем составляет 78% от отпускной стоимости, установленной предприятием, а в наиболее крупных городах, в частности – Москве, Санкт-Петербурге и Нижнем Новгороде, величина наценки колеблется в пределах 100-250%. Примечательно, что, по мнению экспертов, величина оптимальной наценки на отпускную стоимость мороженого в среднем не должна превышать 25%.

Ценовую конкуренцию между десятью ведущими российскими производителями мороженого позволяют проследить данные, приводимые компанией BusinessIntell, по результатам проведенных исследований (см. рисунок 2).

Рисунок 2.

Средневзвешенная цена на продукцию мороженого разных производителей, руб./100 г (по материалам исследований компании BusinessIntell)2

Можно наблюдать, что средневзвешенные цены на продукцию мороженого разных производителей (рассчитанные как средняя розничная цена всей продукции мороженого данного производителя, приведенная к стандартному весу 100 граммов) довольно существенно различаются. В связи с этими различиями производители условно могут быть разделены на три группы. Первую группу с наиболее низкими средневзвешенными ценами на продукцию составляют «Хладо» (8,4 руб.) и ООО «Сампо» (8,7 руб.). Вторая группа производителей со средним уровнем средневзвешенных цен наиболее многочисленна, она включает: ОАО «Талосто» (10,3 руб.), ООО «Метелица» (10,4 руб.), ОАО «Айс-Фили» (10,4 руб.), ООО «Русский холод» (10,8 руб.). Также в эту группу могут быть включены ОАО «Петрохолод» и холдинг «Инмарко», для которых средневзвешенные цены на продукцию мороженого несколько ниже («Петрохолод» – 9,5 руб., «Инмарко» – 9,7 руб.). Третья группа производителей с высоким уровнем средневзвешенных цен на продукцию представлена ЗАО «Торговый дом “Альтервест”» (12,1 руб.) и ООО «Нестле Жуковское мороженое» (15,4 руб.).

Как отмечают эксперты компании BusinessIntell, за 2004 год средневзвешенные цены на продукцию мороженого поднялись на 6,2%, что прежде всего связано с увеличением цен на сырье, ростом премиум-сегмента мороженого в целом. Из десяти ведущих производителей шесть подняли цены на 5-19% (см. рисунок 3).

Рисунок 3.

Динамика средневзвешенных цен на продукцию мороженого у разных производителей, 2004 г. к 2003 г., %

(по материалам исследований компании BusinessIntell)

Наибольшее увеличение цен наблюдалось у компании «Петрохолод» (19%). Продукция ООО «Сампо» подорожала на 10%. Еще у трех компаний: «Инмарко», «Метелица» и «Нестле» средневзвешенные цены на мороженое выросли на 9%. Результаты исследований Союза мороженщиков России свидетельствуют о том, что значимыми факторами повышения цен на мороженое выступают также рост тарифов на энергоносители, повышение налогов, улучшение благосостояния потребителей.

В отношении потребления мороженого россиянами необходимо отметить, что его среднегодовые объемы существенно отстают от стран Евросоюза и США. Так, средний американец съедает в год 22 килограмма мороженого, средний европеец – 14-15 килограммов, в России этот показатель составляет 2,5 килограмма на человека в год. Отмеченный факт может свидетельствовать о наличии значительного потенциала для роста потребительского рынка мороженого в России (в плане объема потребления). Однако ряд экспертов (в частности, аналитики компании «Комкон-СПб», компании «Прорыв») полагает, что российский рынок мороженого является «зрелым» рынком, и надежды на «бурный» рост рынка в ближайшем будущем не имеют оснований.

Небольшие объемы потребления мороженого россиянами, а также специфика потребительского поведения связываются с социально-историческими факторами. Так, на протяжении ряда лет мороженое было лакомством, символом праздника для жителей нашей страны, оно не являлось продуктом повседневного спроса. Как отмечают аналитики компании «Комкон-СПб», «едва ли какому-нибудь россиянину, проголодавшись вечером или среди ночи, придет в голову заглянуть в холодильник и достать оттуда брикет пломбира, чтобы перекусить, хотя для рядового жителя США или Канады такое поведение вполне естественно». В то же время мороженое в России всегда было доступно по цене представителям всех слоев населения.

Помимо отмеченной особенности, присущей потребительскому поведению, специфика потребления мороженого в России выражается в том, что объемы потребления тесно связаны с жаркой погодой летом; среди россиян, являющихся потребителями мороженого, весьма распространенным является предпочтение есть мороженое непосредственно на улице.

По мнению экспертов, именно данные особенности потребления мороженого россиянами во многом объясняют небольшие объемы потребления, а также тот факт, что наиболее предпочитаемыми видами расфасовки остаются вафельный стаканчик и эскимо на палочке (см. рисунок 4), тогда как мороженое крупной расфасовки (рулеты, брикеты, лотки, ведерки), наиболее популярное на Западе, не пользуется высоким спросом среди жителей России. Большая расфасовка практически исключает возможность потребления на улице, к тому же цена такого мороженого существенно выше, чем эскимо или вафельного стаканчика.

Рисунок 4.

Предпочтения российских потребителей по видам расфасовки мороженого, % от числа потребителей

(по результатам исследований «Комкон-СПб») 3

Предпочтения российскими потребителями разных торговых марок мороженого отражает таблица 2, где, по результатам исследований компании «Комкон-СПб», приведены наиболее популярные марки, перешагнувшие пяти процентный барьер потребительских предпочтений. Как показывают данные таблицы, наиболее популярными марками у россиян являются: «Лакомка» (21,4%), «Морозко» (18,8%), «Забава» (13,4%), «48 копеек» (12,1%), «Семейное» (12,1%). Вместе с тем, аналитики компании «Комкон-СПб» отмечают значительный спрос на торговые марки местных производителей в каждом конкретном регионе, которые зачастую занимают лидирующее положение. Наиболее предпочитаемые потребителями марки «Лакомка» и «Морозко» могут быть лишь условно отнесены к национальным брэндам, поскольку мороженое этих наименований выпускает ряд российских предприятий.

Таблица 2. Предпочтения российскими потребителями различных марок мороженого, I полугодие 2004 г., % от числа потребителей (по результатам исследований «Комкон-СПб»)

По итогам проведенного обзора сформулируем основные выводы:

- В 2004 году и первой половине 2005 года в России наблюдалось снижение объема производства мороженого. В качестве основных факторов, повлиявших на снижение объема производства, эксперты выделяют: неблагоприятные погодные условия, усиление ценовой конкуренции, увеличение себестоимости мороженого, недостаточную рекламную поддержку этой продукции.

- Основная часть продукции мороженого, производимой российскими предприятиями - 57%, реализуется за пределами региона, на территории которого располагается предприятие; 40% реализуется внутри региона производства; около 3% продукции поступает на экспорт.

- Наценка на продукцию мороженого в розничной сети в среднем составляет 78% от отпускной стоимости, установленной предприятием, в наиболее крупных городах, в частности – Москве, Санкт-Петербурге, Нижнем Новгороде, величина наценки колеблется в пределах 100-250%.

- Объемы потребления мороженого россиянами остаются невысоки. По мнению экспертов, этот факт в большей мере связан с исторически сложившимся стилем потребления мороженого, образом этого продукта у российского потребителя, и в меньшей мере – с уровнем доходов населения и особенностями климатических условий.

1 См. Российский продовольственный рынок (Russian Food & Drinks Market). 2005. №9.

2 См. Российский продовольственный рынок (Russian Food & Drinks Market). 2004. №9.

3 См. Российский продовольственный рынок (Russian Food & Drinks Market). 2005. №2.

ММЦ «Москва»

|